はじめに

NFT投資で利益を得た場合、「税金はどうなるの?」「確定申告は必要?」といった疑問を抱く方は多いでしょう。

2023年1月に国税庁が「NFTに関する税務上の取扱いについて(FAQ)」を公表し、NFT投資の税務処理について一定の指針が示されました。しかし、所得区分の判定や計算方法など、依然として複雑な部分が多く存在します。

この記事では、NFT投資 税金に関する最新の制度から具体的な確定申告の方法まで、2025年申告に対応した包括的な情報をお伝えします。税務の基礎知識から実践的な申告手順まで、初心者にも分かりやすく解説していきます。

💡 この記事で分かること

- NFT投資で税金がかかるタイミングと条件

- 所得区分の判定方法(雑所得・譲渡所得・事業所得)

- 確定申告が必要な場合と具体的な手順

- 税務リスクの回避方法と注意点

NFT投資の税務について学ぶ前に、NFT投資そのものについて基礎から理解したい方は、【2025年版】NFT初心者完全ガイド:安全に始める投資の全手順をご確認ください。NFTの基本概念から安全な投資の始め方まで、初心者が知っておくべき情報を網羅しています。

NFT投資の税務基礎知識

NFT投資の課税原則

国税庁の公式見解によると、NFT投資の課税は「財産的価値との交換可能性」が判断基準となります。

NFTやFTを用いた取引を行った場合の課税関係(国税庁タックスアンサーNo.1525-2)

課税対象となるNFT

- 暗号資産(仮想通貨)と交換できるNFT

- 日本円や他の財産的価値のある資産と交換できるNFT

- マーケットプレイスで売買可能なNFT

課税対象とならないNFT

- ゲーム内でのみ使用可能で、外部資産と交換できないNFT

- 完全に装飾的で経済的価値を持たないNFT

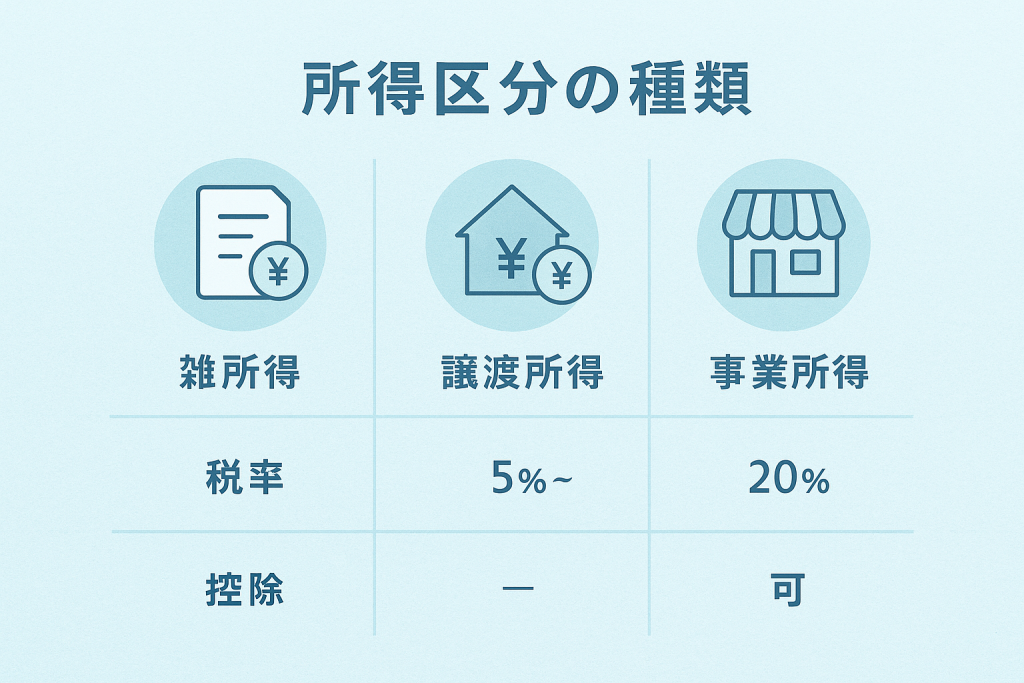

NFT投資における所得の種類

NFT投資で発生する所得は、取引の内容や規模によって以下の3つに分類されます:

1. 雑所得

- 対象:副業的なNFT取引、クリエイターとしての一次販売

- 特徴:他の所得との損益通算不可、特別控除なし

- 税率:総合課税(5%〜45%の累進税率)

2. 譲渡所得

- 対象:NFTの転売(営利目的の継続的取引を除く)

- 特徴:50万円の特別控除あり、他の所得との損益通算可能

- 税率:総合課税(5%〜45%の累進税率)

3. 事業所得

- 対象:継続的・反復的なNFT取引、本格的なクリエイター活動

- 特徴:青色申告特別控除適用可能、他の所得との損益通算可能

- 税率:総合課税(5%〜45%の累進税率)

🎯 A要素:あなたの税務状況診断

確定申告が必要かチェック

以下の質問に答えて、確定申告の必要性を確認しましょう:

✅ 基本チェックリスト

あなたの職業は?

- 会社員・公務員 → NFT所得20万円以上で申告必要

- 専業主婦・学生(被扶養者) → NFT所得48万円以上で申告必要

- 個人事業主・フリーランス → 所得金額に関係なく申告必要

NFT取引の年間利益は?

- 20万円未満(会社員の場合) → 所得税申告不要、住民税申告は必要

- 48万円未満(被扶養者の場合) → 申告不要

- 上記基準を超える → 確定申告必要

取引の性質は?

- 年数回の転売 → 譲渡所得の可能性

- 月1回以上の継続的取引 → 雑所得または事業所得の可能性

- クリエイターとしての販売 → 雑所得または事業所得

所得区分判定フローチャート

NFT取引開始

↓

継続的・反復的取引?

├─ Yes → 事業規模?

│ ├─ Yes → 事業所得

│ └─ No → 雑所得

└─ No → 転売目的?

├─ Yes → 雑所得

└─ No → 譲渡所得

税務リスクレベル診断

低リスク(★☆☆)

- 年間取引数回、利益50万円未満

- 取引記録を詳細に管理

- 所得区分を適切に判定

中リスク(★★☆)

- 年間利益100万円〜500万円

- 取引記録に一部不備あり

- 所得区分の判定に迷いあり

高リスク(★★★)

- 年間利益500万円以上

- 取引記録の管理不十分

- 過去に申告漏れの可能性

📊 B要素:税負担の比較・分析データ

所得区分別の税負担比較

| 所得区分 | 特別控除 | 損益通算 | 青色申告特別控除 | 実効税率目安 |

|---|---|---|---|---|

| 雑所得 | なし | 不可 | なし | 所得に応じて5%〜55% |

| 譲渡所得 | 50万円 | 可能 | なし | 所得に応じて5%〜55% |

| 事業所得 | なし | 可能 | 最大65万円 | 所得に応じて5%〜55% |

※実効税率には住民税10%が含まれます

NFT投資額別の税負担シミュレーション

ケース1:年間利益30万円(会社員・年収500万円)

- 譲渡所得の場合:税額 0円(50万円控除内)

- 雑所得の場合:税額 約6万円(税率20%)

- 差額:6万円の節税効果

ケース2:年間利益200万円(会社員・年収600万円)

- 譲渡所得の場合:税額 約45万円((200万-50万)×30%)

- 雑所得の場合:税額 約60万円(200万×30%)

- 事業所得の場合:税額 約40万円(青色申告特別控除適用)

確定申告方法別の比較

| 申告方法 | 費用 | 時間 | 専門性 | おすすめ度 |

|---|---|---|---|---|

| 自力で紙申告 | 0円 | 20-30時間 | 高い知識必要 | ★☆☆ |

| e-Tax | 0円 | 10-15時間 | 中程度の知識必要 | ★★★ |

| 税理士依頼 | 5-15万円 | 2-3時間 | 不要 | ★★☆ |

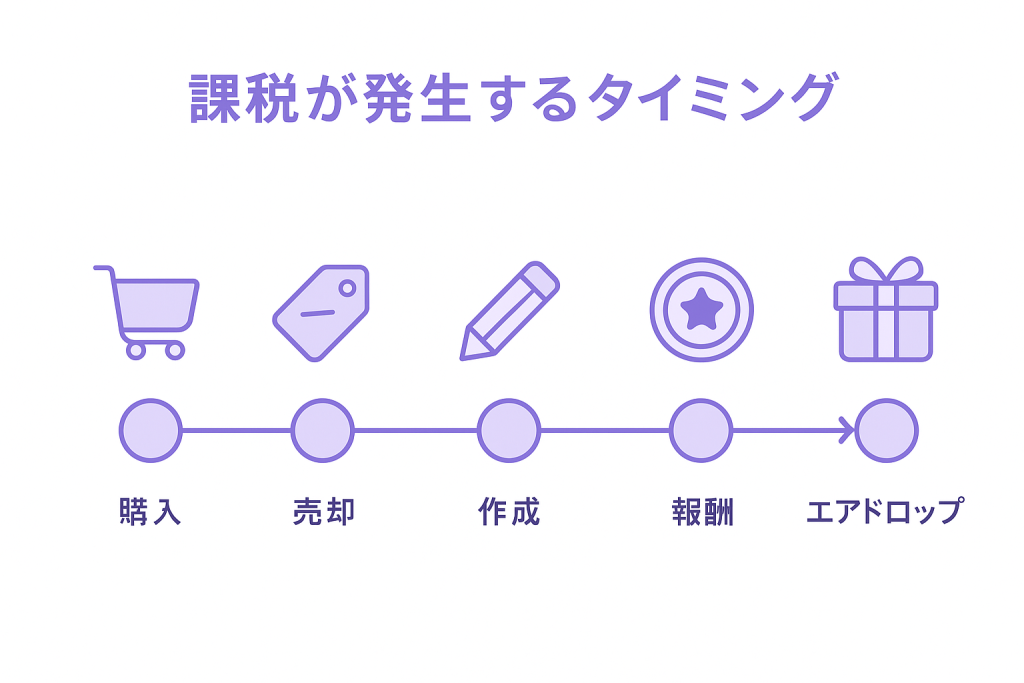

NFT投資で税金が発生するタイミング

1. NFT購入時(暗号資産使用)

NFTを暗号資産で購入する際、支払いに使用した暗号資産の値上がり分に対して課税されます。

計算例

1ETHを3万円で取得

→ NFT購入時の1ETHの価値:20万円

→ 課税対象利益:20万円 - 3万円 = 17万円(雑所得)

2. NFT売却時

購入したNFTを売却した際の利益に対して課税されます。

計算例

NFT取得価格:5万円相当のETH

NFT売却価格:15万円相当のETH

課税対象利益:15万円 - 5万円 = 10万円

3. NFT作成・販売時(一次販売)

クリエイターがNFTを作成・販売した場合の収入に対して課税されます。

計算例

NFT販売収入:30万円

NFT作成費用:5万円(ガス代等、デジタルアート制作費は含まれない)

課税対象所得:30万円 - 5万円 = 25万円(雑所得または事業所得)

4. ブロックチェーンゲーム報酬

ゲーム内でNFTやトークンを獲得した場合、財産的価値がある場合は課税対象となります。

5. NFTエアドロップ・無償取得

経済的価値のあるNFTを無償で取得した場合、一時所得として課税される可能性があります。

所得区分の詳細解説

雑所得として扱われるケース

対象となる取引

- 副業的なNFT転売

- クリエイターとしての小規模な一次販売

- ブロックチェーンゲームでの収益

計算方法

雑所得 = 収入 - 必要経費

必要経費として認められるもの

- NFT取得費用

- ガス代(トランザクション手数料)

- マーケットプレイス手数料

⚠️ 注意点:デジタルアート制作のためのソフトウェア代などは、国税庁の見解では必要経費として認められない可能性があります。

税率

所得税:5%〜45%(累進課税) 住民税:10% 実効税率:15%〜55%

譲渡所得として扱われるケース

対象となる取引

- NFTの転売(営利目的の継続的取引を除く)

- デジタルアートNFTの売却

計算方法

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用) - 特別控除(最大50万円)

メリット

- 50万円の特別控除:年間50万円以下の利益なら税金なし

- 損益通算可能:他の所得と通算して税負担軽減可能

事業所得として扱われるケース

対象となる取引

- 継続的・反復的なNFT取引

- 本格的なクリエイター活動

判定基準

- 取引の継続性・反復性

- 取引規模の大きさ

- 取引にかける時間・労力

- 営利性・有償性

メリット

- 青色申告特別控除:最大65万円の控除

- 損益通算可能:他の所得と通算可能

- 青色専従者給与:家族への給与支払いが可能

🚀 C要素:確定申告の実践ガイド

Step1:取引記録の整理・管理

必要な記録項目

- 取引日時

- 取引内容(購入・売却・作成・受領)

- NFTの名称・ID

- 取引価格(日本円換算額)

- 使用した暗号資産の種類・数量

- 暗号資産の取得価格

- ガス代等の手数料

- 取引相手(マーケットプレイス名など)

推奨管理方法

Excel・スプレッドシートでの管理

日付 | 取引種別 | NFT名 | 収入 | 支出 | 損益 | 備考

2024/3/15 | 購入 | CryptoPunk #1234 | 0 | 100,000 | -100,000 | ETH使用

2024/6/20 | 売却 | CryptoPunk #1234 | 150,000 | 5,000 | 45,000 | ガス代含む

専用ツールの活用

- Gtax(ジータックス)

- Cryptact(クリプタクト)

- 税務署推奨の記録フォーマット

Step2:所得金額の計算

雑所得の計算例

【年間取引実績】

NFT売却収入:500,000円

NFT取得費用:300,000円

ガス代・手数料:20,000円

【計算】

雑所得 = 500,000円 - 300,000円 - 20,000円 = 180,000円

譲渡所得の計算例

【年間取引実績】

NFT譲渡価額:800,000円

NFT取得費:400,000円

譲渡費用:30,000円

【計算】

譲渡所得 = 800,000円 - 400,000円 - 30,000円 - 500,000円(特別控除)

= -130,000円 → 0円(マイナスの場合は0円)

Step3:確定申告書の作成・提出

申告方法の選択

e-Tax(推奨)

- メリット:24時間受付、添付書類の提出省略、還付が早い

- 準備:マイナンバーカード、ICカードリーダー(スマホ対応機種もあり)

- 期限:2025年3月17日(月)まで

- 国税庁 確定申告書等作成コーナー

紙での申告

- 方法:税務署に直接提出、郵送

- 期限:2025年3月17日(月)まで

確定申告書への記載方法

雑所得の場合

- 確定申告書B第二表の「雑所得」欄に記入

- 所得の生ずる場所:「NFT取引」

- 種目:「その他」

- 暗号資産取引の場合は「2」の番号を記入

譲渡所得の場合

- 確定申告書B第三表(分離課税用)ではなく、第一表・第二表を使用

- 「譲渡所得」欄に総合課税として記入

Step4:必要書類の準備

基本的な添付書類

- 源泉徴収票(給与所得者の場合)

- NFT取引明細書(自作のもの)

- 暗号資産取引履歴

- 支払調書(あれば)

電子申告での添付書類

e-Taxを利用する場合、以下の書類は添付省略可能:

- 源泉徴収票

- 寄附金控除証明書

- 社会保険料控除証明書

ただし、5年間の保存義務があります。

Step5:税金の納付

納付期限

- 所得税:2025年3月17日(月)まで

- 住民税:自動的に市区町村から通知(6月頃)

納付方法

- e-Tax:ダイレクト納付、インターネットバンキング

- 紙申告:銀行振込、コンビニ払い、クレジットカード

よくある間違いと注意点

❌ よくある間違い

1. 「NFT売却まで税金はかからない」

正解:暗号資産でNFTを購入した時点で、暗号資産の売却益に課税

2. 「少額なら申告不要」

正解:住民税は金額に関わらず申告が必要な場合があります

3. 「デジタルアート制作費はすべて経費」

正解:NFT組成費用のみが経費、デジタルアート制作費は含まれません

4. 「海外取引は日本の税金対象外」

正解:日本居住者は全世界所得が課税対象

⚠️ 重要な注意点

申告漏れのペナルティ

- 無申告加算税:15%〜20%(自主的な場合は5%軽減)

- 重加算税:40%(悪質な隠蔽の場合)

- 延滞税:年2.4%〜8.7%

損益通算の制限

- 雑所得:他の所得との損益通算不可

- 譲渡所得・事業所得:他の所得との損益通算可能

ふるさと納税への影響

確定申告を行う場合、ふるさと納税の「ワンストップ特例」は利用できません。

節税対策と合法的な税務最適化

譲渡所得を活用した節税

50万円特別控除の活用

年間のNFT譲渡益を50万円以内に抑えることで、税負担をゼロにできます。

戦略例

- 利益確定と損失確定のタイミング調整

- 年をまたいだ取引タイミングの最適化

事業所得による節税

青色申告特別控除

継続的にNFT取引を行う場合、事業所得として青色申告することで最大65万円の控除を受けられます。

要件

- 継続的・反復的な取引

- 適切な帳簿の作成・保存

- 青色申告承認申請書の提出

必要経費の適切な計上

計上可能な経費

- NFT取得費用

- ガス代(トランザクション手数料)

- マーケットプレイス手数料

- 情報収集費用(セミナー参加費等)

- 通信費(取引に使用した分)

計上困難な経費

- デジタルアート制作用ソフトウェア

- ハードウェア(PC、タブレット等)

- 家事関連費(按分困難なもの)

税務最適化の基礎を理解したら、次は実際の投資収益を最大化することが重要です。NFT投資で月10万円稼ぐプロの銘柄選定戦略では、税負担を考慮した効率的な投資手法と具体的な銘柄選定テクニックを公開しています。

2025年の制度変更・注意点

インボイス制度の影響

2023年10月から開始されたインボイス制度は、NFT取引にも影響する可能性があります。

影響を受ける可能性があるケース

- NFT販売を事業として行っている場合

- 年間売上が1,000万円を超える場合

デジタル課税制度の動向

国際的なデジタル課税ルールの整備が進んでおり、将来的にNFT取引にも影響する可能性があります。

暗号資産税制の見直し

政府は暗号資産税制の見直しを検討しており、NFT取引の税務処理にも影響する可能性があります。

注目ポイント

- 損益通算範囲の拡大

- 申告分離課税の導入検討

- 少額決済非課税の範囲拡大

税務相談・サポート情報

専門家への相談が必要なケース

必須相談ケース

- 年間利益が1,000万円を超える場合

- 複雑な国際取引を行っている場合

- 過去の申告に不安がある場合

- 事業所得か雑所得か判断に迷う場合

相談先

税務署

- 電話相談センター

- 窓口相談(要予約)

- 確定申告会場での相談

税理士

- 暗号資産・NFT専門の税理士

- 一般的な税理士(基本的な相談)

オンライン相談サービス

- 税理士ドットコム

- 弥生の確定申告サポート

- freee税務相談

確定申告ソフト・ツール

推奨ソフト

freee

- NFT取引にも対応

- 自動仕訳機能

- e-Tax連携

弥生会計

- 青色申告ソフト

- サポート体制充実

専用ツール Gtax(ジータックス)

- 暗号資産・NFT専門

- 自動損益計算

- 確定申告書出力

まとめ

🎯 重要ポイントの再確認

課税の基本原則

NFTが暗号資産などの財産的価値を有する資産と交換できる場合のみ所得税の課税対象となります。

確定申告の必要性

- 会社員:NFT取引で20万円以上の所得が出た場合

- 被扶養者:NFT取引で48万円以上の所得が出た場合

- 個人事業主:所得金額に関係なく確定申告が必要

所得区分の判定

- 雑所得:副業的な取引、クリエイターの小規模販売

- 譲渡所得:転売(継続的取引を除く)→ 最大50万円の特別控除

- 事業所得:継続的・反復的な取引

📋 行動チェックリスト

今すぐ実行すべきこと

- ✅ 2024年のNFT取引記録を整理

- ✅ 所得区分を仮判定

- ✅ 必要書類の準備開始

- ✅ 確定申告方法の決定

2025年3月17日までに完了すべきこと

- ✅ 確定申告書の作成・提出

- ✅ 税金の納付

- ✅ 必要書類の保存

⚠️ 最終注意事項

最新情報の確認 税制は変更される可能性があります。申告前に必ず国税庁の最新情報を確認してください。

専門家相談の重要性 複雑なケースや高額取引の場合は、必ず税理士等の専門家にご相談ください。

税についての相談窓口(国税庁)

記録保存の重要性 NFT取引では、株式投資や一部の仮想通貨取引のように、証券会社や取引所から取引明細が発行されるわけではないため、自己管理が極めて重要です。

NFT投資の税務処理は複雑ですが、適切な知識と準備により確実に対応できます。 この記事が、あなたのNFT投資における税務リスクの軽減と、適切な確定申告の実現に役立てば幸いです。

税務に関する最新情報は、国税庁ホームページで随時確認することをお勧めします。

- QNFTを暗号資産で購入しただけで税金がかかるって本当ですか?

- A

はい、本当です。NFTを暗号資産(ETHなど)で購入した際、支払いに使用した暗号資産の値上がり分に対して税金がかかります。例えば、3万円で取得したETHが20万円に値上がりした時点でNFTを購入すると、17万円の利益として雑所得に計上する必要があります。これは暗号資産の売却と同じ扱いになるためです。詳しい計算方法については、当サイトの「NFTで税金が発生するタイミング」のセクションをご確認ください。

- Q年間利益が少額でも確定申告は必要ですか?

- A

申告の必要性は、あなたの職業と所得金額によって決まります。会社員の場合は年間20万円以上、専業主婦や学生などの被扶養者は年間48万円以上のNFT関連所得があれば確定申告が必要です。ただし、これは所得税の話で、住民税については金額に関わらず申告が必要な場合があります。「少額だから大丈夫」と考えず、まずは当サイトの診断ツールで確認することをお勧めします。申告漏れには無申告加算税(15-20%)などのペナルティが課される可能性があります。

- Q雑所得、譲渡所得、事業所得の違いがよく分からないのですが…

- A

所得区分は取引の性質によって決まり、税負担に大きく影響します。

【雑所得】は副業的なNFT取引やクリエイターの小規模販売が対象で、特別控除はなく損益通算もできません。

【譲渡所得】はNFTの転売(継続的取引を除く)が対象で、年間50万円の特別控除があり、他の所得との損益通算も可能です。

【事業所得】は継続的・反復的なNFT取引が対象で、青色申告なら最大65万円の控除を受けられます。判定に迷う場合は、取引頻度・規模・営利性などを総合的に考慮し、税理士にご相談することをお勧めします。

- QNFTの取引記録をどこまで詳細に管理すればいいですか?

- A

NFT取引では取引所からの明細書が発行されないため、自己管理が極めて重要です。最低限記録すべき項目は:取引日時、取引内容(購入・売却・作成)、NFTの名称・ID、取引価格(日本円換算)、使用した暗号資産の種類・数量、暗号資産の取得価格、ガス代等の手数料、取引相手(マーケットプレイス名)です。ExcelやGoogleスプレッドシート、または専用ツール(Gtax、Cryptactなど)を活用して、取引の都度リアルタイムで記録することをお勧めします。詳しい管理方法は当サイトの「確定申告の実践ガイド」で解説しています。

- Q海外のNFTマーケットプレイスでの取引も日本で課税されますか?

- A

はい、日本の居住者であれば、海外でのNFT取引も日本の所得税の課税対象となります。これは「全世界所得課税」の原則によるものです。OpenseaやFoundationなど海外プラットフォームでの取引、海外発行のNFTの売買、すべて申告対象です。ただし、外国で課税された場合は外国税額控除の適用を受けられる可能性があります。取引記録の管理は国内取引と同様に行い、為替レートによる円換算も正確に記録してください。国際税務は複雑なため、高額取引の場合は国際税務に詳しい税理士への相談をお勧めします。

- Qブロックチェーンゲームで獲得したNFTやトークンの税務処理は?

- A

ブロックチェーンゲームの報酬は、原則として雑所得として課税対象となります。ただし重要な例外があり、ゲーム内でのみ使用可能で外部の資産と交換できないトークンは課税対象外です。

【課税対象】:マーケットプレイスで売買可能なNFT、他の暗号資産と交換可能なトークン、現金化可能な報酬。

【課税対象外】:ゲーム内でのみ使用可能で外部資産と交換不可能なアイテム。国税庁は複雑なゲーム取引について簡便法も認めており、ゲーム内通貨基準での計算や年末一括評価も可能です。詳しくは当サイトの該当セクションまたは税理士にご相談ください。

- Q過去のNFT取引で申告漏れがあった場合、どうすればいいですか?

- A

申告漏れに気づいた場合は、速やかに修正申告または期限後申告を行ってください。自主的な申告であれば、無申告加算税が5%軽減されます(通常15-20%→10-15%)。また、期限から1ヶ月以内の自主申告なら無申告加算税は課されません。ただし、悪質な隠蔽と判断されれば重加算税(40%)が課される可能性があります。

【対応手順】:

①過去の取引記録を整理、

②正確な所得金額を計算、

③修正申告書を作成・提出、

④追加税額を納付。複雑なケースや高額な申告漏れの場合は、税理士に相談して適切な対応策を検討することを強くお勧めします。

- Qe-Taxでの申告方法と紙での申告、どちらがおすすめですか?

- A

NFT投資家にはe-Taxを強くお勧めします。

理由:

①24時間受付で便利、

②添付書類の提出が一部省略可能、

③還付が早い(約3週間 vs 1-2ヶ月)、

④計算ミスが減る、

⑤環境にも優しい。準備するものはマイナンバーカードとICカードリーダー(スマホ対応機種もあり)です。雑所得の場合は確定申告書Bの「雑所得」欄に記入し、暗号資産関連の場合は「2」の番号を記載します。初回は少し戸惑うかもしれませんが、国税庁の「確定申告書等作成コーナー」は非常に使いやすく、画面の指示に従えば確実に作成できます。操作方法は当サイトの実践ガイドで詳しく解説しています。

- Q将来的に税制が変わる可能性はありますか?

- A

はい、NFTや暗号資産の税制は今後変更される可能性があります。政府が検討中の主な項目:

①損益通算範囲の拡大、

②申告分離課税の導入、

③少額決済非課税の範囲拡大、

④国際的なデジタル課税ルールへの対応。また、2023年開始のインボイス制度もNFT販売事業者に影響する可能性があります。

【対応策】:

①国税庁の最新情報を定期的にチェック、

②税制改正大綱(毎年12月頃発表)を確認、

③不明点は税務署や税理士に相談、

④当サイトも最新情報に随時更新予定です。税制変更に備えて、取引記録の管理は継続し、柔軟に対応できる準備をしておくことが重要です。

コメント